申告間違いが発生しないように手続きの流れを丁寧に説明

FLOW

迅速・丁寧な対応をモットーとし確定申告のフローをアドバイス

申告漏れや申告間違いが発生すると、罰則を受けたり本来返ってくるべきお金が返ってこなかったりするといったトラブルに陥る場合があります。

東大和市の安部悦生税理士事務所は、迅速・丁寧をモットーとした確定申告サポートサービスをご提供していますので、申告に関するご相談がありましたら気軽に担当スタッフまでご連絡いただければ、しっかりナビゲートいたします。お問い合わせは随時お電話・メールフォームにて承っています。

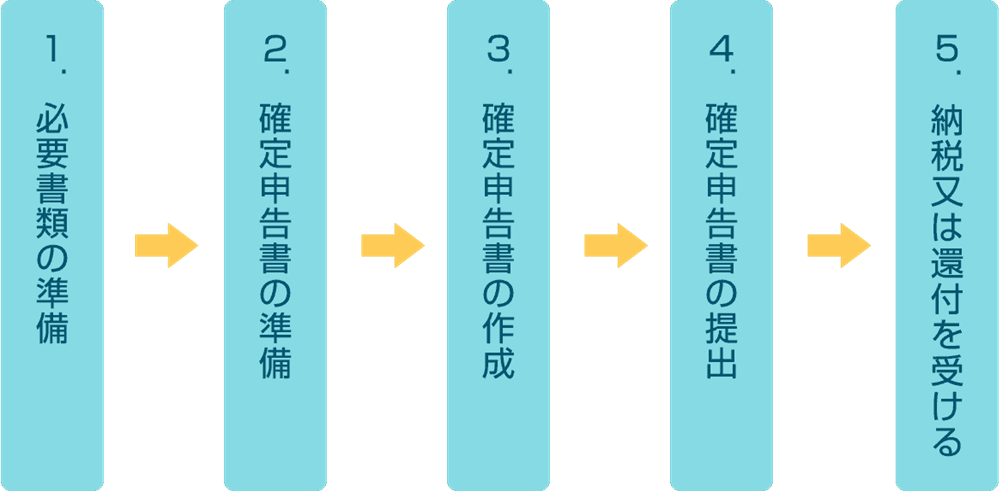

確定申告の流れ

確定申告の流れ

必要書類の準備

確定申告には、いくつか必要となる書類があります。自分が申告したい内容に応じて準備しましょう。

| ~ 確定申告に必要な書類 ~ ●給与所得、公的年金等の源泉徴収票(原本) ●私的年金等を受けている場合には支払い金額の分かるもの ●医療費の領収書等、社会保険料(国民年金保険料)控除証明書、生命保険料の控除証明書、地震保険料の控除証明書、寄付金の受領書 など |

また、申告内容により、以下のような付表、計算書などが必要になります。

| ~ 必要な計算書等の一例 ~ ●家内労働者等の事業所得等の所得計算の特例を受ける場合の必要経費の額の計算書 ●給与所得者の特定支出に関する明細書 ●特定証券投資信託に係る配当控除額の計算書 ●住宅耐震改修特別控除額の計算明細書 ●医療費の明細書 など |

確定申告書の準備

確定申告書には「申告書A」と「申告書B」があります。

主な違いは、所得の項目の数です。

申告書Aは所得の項目が少ないので、項目が足りない場合に申告書Bを使用することになります。自分の所得の内容に合わせてどちらかを用意して下さい。

確定申告には、いくつか必要となる書類があります。自分が申告したい内容に応じて準備しましょう。

| ◆ 「申告書A」 申告する所得が給与所得や年金などの雑所得、配当所得、一時所得のみで、予定納税額のない場合に使う |

| ◆ 「申告書B」 所得の種類にかかわらず、誰でも使用できる |

申告書は、税務署に行けば貰えます。

また、国税庁のホームページからもダウンロードすることができます。

≫ 確定申告書のダウンロードはこちら

きちんと申告・きちんと納税

申告・納税しないと大変ですよ!!

| 確定申告をしなければいけない人、例えば給与所得者で給与収入が2000万円を超える人や不動産所得がある人などが確定申告をしなければ大変です。 納付すべき所得税の他に、「加算税」「延滞税」などの税金が加算されてしまうからです。 必ず期間内に確定申告しましょう。 なお、医療費控除や雑損控除のように「還付申告」の場合は、期間外でも受け付けています。2月15日以前に申告すると所得税の還付を早く受けることができます。 間に合わなかった場合は3月16日以降でも申告することができます。 なお確定申告し忘れた還付申告は過去5年間に遡ることができます。 |

申告漏れや申告間違いが発生すると、罰則を受けたり、本来返ってくるべきお金が返ってこないといったトラブルになってしまいます。

当事務所が皆様の確定申告を、迅速・丁寧にサポート致します!

確定申告で不安な点、ご不明な点、お困りの点などお悩みをお持ちの方、 まずはお気軽にご相談ください!

確定申告Q&A

一般的な質問

- 領収書がないと経費と認められないのですか?

- 領収書がなくても、事業に必要な支出であれば経費として認められます。

領収書がもらえなかったり、出ない場合であっても支払証明書や出金伝票などに、日付・金額・支払先・内容を記載し保存することにより経費として認められます。

例えば、お香典やお祝いなどの冠婚葬祭の場合は領収書がでることはまずありません。 こういった場合は、必ず支払証明書や出金伝票を書いて保存しましょう。 また、お店でもらったレシートでも領収書の代わりになります。

- 何円以上の領収書から印紙を貼らないといけないのですか?

- 領収書の金額が3万円未満であれば、印紙を貼る必要はありません。

3万円以上(100万円以下)であれば、200円の印紙を貼らなければなりません。

※ちょっとした節税方法

領収書の中で消費税額を明確に書いておけば、税抜きの金額が3万円未満であれば印紙を貼る必要はありません。

- 自宅(賃貸)の一部を事務所として使っている場合、家賃は経費として認められますか?

- 家賃の一部を経費として計上できます。

自宅の一部を事務所として使っている場合は、家賃の一部を経費として計上できます。

経費として計上する家賃の金額は、事務所として使用している床面積などで按分した額とします。

水道光熱費(電気代・ガス代・水道代)についても、使用割合で按分した額を経費として計上できます。

飲食業に関する質問

- 厨房設備などを購入した場合は、全額を経費で落としてもいいのですか?

- 10万円未満であれば一括で経費に落とすことができます。

購入した厨房設備などの金額が、10万円未満であれば一括で経費に落とすことができます。

青色申告であれば、さらに30万円未満まで一括で落とすことが特例で認められています。

ただし、この特例は年間300万円という上限が設けられています。

10万円未満のものについては、そもそも特例の対象ではないので300万円に含める必要はありません。

- お店の食材やお酒を自分や家族で食べた場合はどうなりますか?

- 売上高として計上しなければなりません。

お店の食材やお酒を自分や家族で食べた場合も売上高として計上しなければなりません。

売上高に計上する金額は、次のいずれか大きいほうの金額となります。

① お客さんに販売する価格の70%

② 仕入金額のどちらか大きいほうの金額となります。

美容関連に関する質問

- 顧客管理ソフトを購入した場合は、全額を経費で落としてもいいのですか?

- 10万円未満であれば全額経費で落とすことができます。

顧客管理ソフトなどのソフトウェアの購入金額は、10万円未満(青色申告は30万円未満)であれば全額経費で落とすことができます。

それを超える金額のソフトは、5年間かけて経費に計上していきます。

- カットやパーマの割引券をお客さまに配布した場合の経理処理はどうなるのですか?

- 割引券等の使用時に売上値引で経理処理を行います。

お客様が割引券を使われたときは、売上値引で経理処理を行います。

例えば、カット代金が5,000円の場合、1,000円の割引券と4,000円の現金でお支払いいただくと、5,000円を売上として計上し、1,000円を売上値引として処理します。

- 研修旅行を行う場合の取扱いは?

- 研修旅行の費用は給与として課税されません。

研修旅行が会社の業務を行うために直接必要な場合には、その費用は給与として課税されません。

しかし、直接必要でない場合には、研修旅行の費用が給与として課税されます。

また、研修旅行の費用に会社の業務を行うために直接必要な部分と直接必要でない部分がある場合には、直接必要でない部分の費用は、参加する人の給与として課税されます。

次のような研修旅行は、原則として、会社の業務を行うために直接必要なものとはなりません。

・同業者団体の主催する、主に観光旅行を目的とした団体旅行

・旅行の斡旋業者などが主催する団体旅行

・観光渡航の許可をもらい海外で行う研修旅行

確定申告の準備は必要書類を用意することから始めます

確定申告を行う際はまず、必要書類を準備することから始めます。自身の状況や自分が申告したい内容に応じてそれぞれの書類を準備する必要があります。確定申告に必要な基本書類は、給与所得や公的年金等の源泉徴収票(原本)・私的年金等を受けている場合には支払金額の分かるもの・控除対象になる各種証明書類(医療費の領収書等、社会保険料もしくは国民年金保険料の控除証明書、生命保険料の控除証明書、地震保険料の控除証明書、寄付金の受領書)などです。

また申告内容により、家内労働者等の事業所得等の所得計算の特例を受ける場合の必要経費の額の計算書・給与所得者の特定支出に関する明細書・特定証券投資信託に係る配当控除額の計算書・住宅耐震改修特別控除額の計算明細書・医療費の明細書などの付表や計算書が必要になります。

確定申告書は2種類あり申告する所得項目に合わせて選びます

確定申告書は申告する所得の項目により、「申告書A」と「申告書B」から選びます。自身の所得の内容と照らし合わせて適切な申告書を選ぶ必要があります。「申告書A」は、申告する所得が給与所得や年金などの雑所得、配当所得、一時所得のみで、予定納税額のない場合に使用します。「申告書B」は所得項目が網羅されているので、所得の種類にかかわらず誰でも使用できる申告書です。

申告書は税務署に行けば貰えますし、国税庁のホームページからもダウンロードできます。また、web場面上で申告書を作成できるサイトや「e-Tax」と呼ばれる電子申システムも国税庁で用意されています。ただし「e-Tax」はマイナンバーカードの取得と、ICカードリーダライタもしくはマイナンバーカード読取対応スマートフォンの用意が必須になります。

毎年自身が確定申告が必要かどうかしっかり確認するべきです

自身が確定申告が必要な状態かどうかを毎年しっかり確認して、申告・納税を行わないと後悔することになりかねません。なぜなら後になって納付すべき所得税が確認された場合、納付すべき所得税のほかに加算税・延滞税などの税金が更に加算されてしまうからです。例えば給与所得者でも、給与収入が2,000万円を超える方や不動産所得がある方などは確定申告対象者に当たりますので、正確に自身の所得内容を把握して申請する必要があります。そうした事例について記事で語っています。

尚、医療費控除や雑損控除のように「還付申告」の場合は期間外でも受け付けており、2月15日以前に申告すると所得税の還付を早く受け取れ、間に合わなかった場合は3月16日以降でも申告できます。また確定申告し忘れた還付申告については過去5年間まで遡れます。